Хотя до окончания эпидемии в России еще далеко, население уже давно ведет практически тот же образ жизни, что и до ее начала — бары и кафе полны людей, в час пик в метро не протолкнуться, экономическая жизнь кипит как и раньше. Однако резкого движения вверх после кризиса, на которое рассчитывали многие экономисты, не случилось.

V не значит победа

Прошло полгода с 19 февраля - дня, когда мировая экономика содрогнулась от новости, что эпидемия коронавируса вырвалась из Китая. Сегодня можно обсудить, сбываются ли прогнозы тех экспертов, кто предсказывал быстрое восстановление хозяйственной жизни после глубокого, но недолгого провала. Консультанты из группы FinExpertiza, оценившие совокупный финансовый результат российского бизнеса за март-май 2020 года, пришли к выводу, что надежды на V-образную динамику не оправдались.

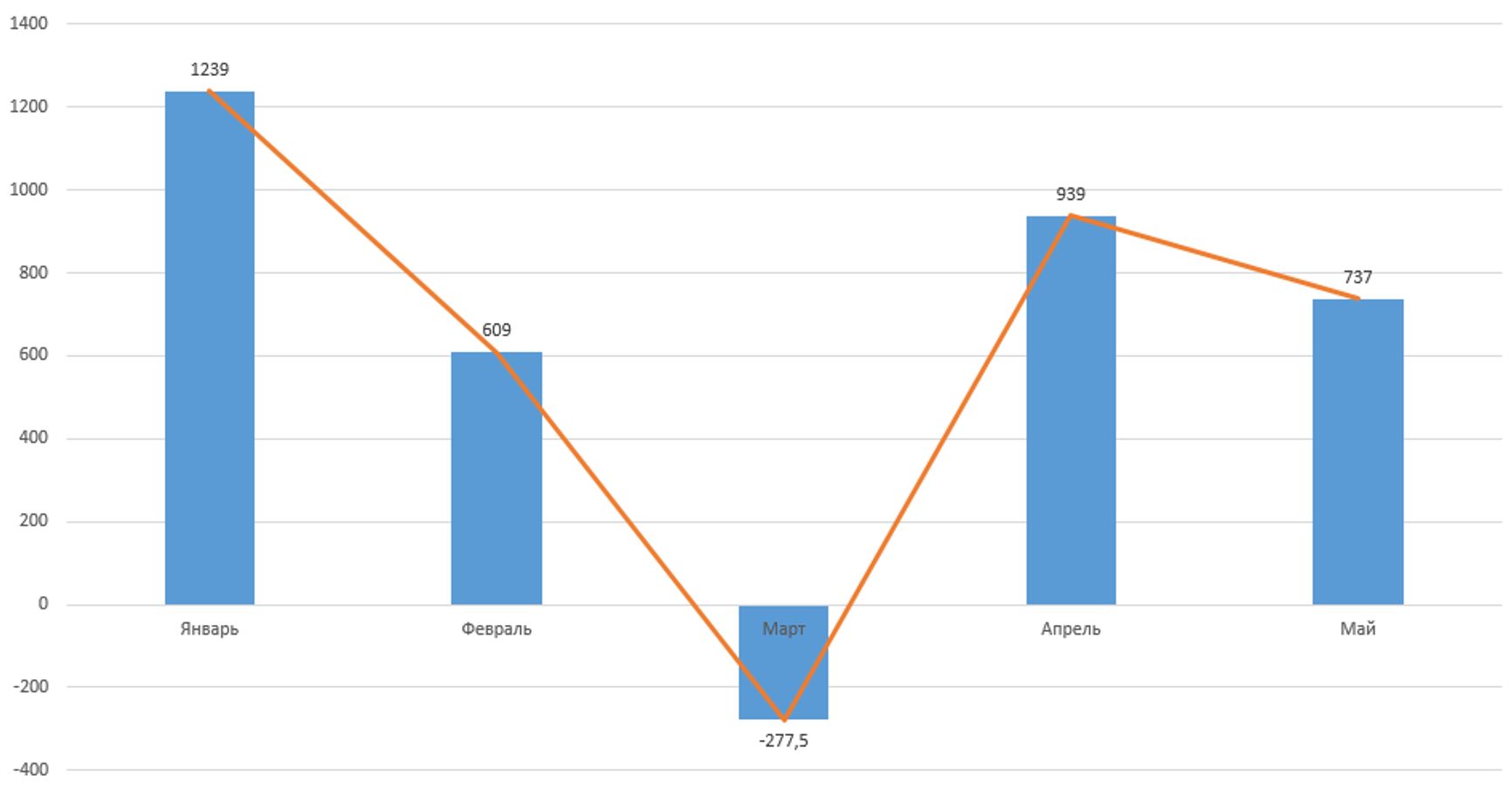

Согласно исследованию, за три весенних месяца 64% предприятий получили прибыль на общую сумму 3,05 трлн рублей, а остальные 36% сделали убытки на 1,65 трлн рублей. Суммарно получается все же прибыль в 1,4 трлн рублей, но по месяцам эта сумма распределена неравномерно. В марте был совокупный убыток на 278 млрд, в апреле прибыль на 939 млрд, и в мае снова прибыль, но уже меньше – 737 млрд.

Получается, что если мы рисуем букву V и сопоставляем март с ее нижней точкой, то справа приходится подрисовать к ней еще одну нисходящую линию, и получается что-то вроде русской «И», накренившейся влево. Или, если угодно, нечто среднее между рунами «эйваз» (ᛇ) и «Sigel» (ᛋ) англосаксонского футарка.

Суммарная прибыль российских предприятий по месяцам 2020 года согласно исследованию FinExpertiza, млрд руб.

Не указывает на восстановление и свежая отчетность конкретных компаний. По итогам первого полугодия, которые публикуются в июле и августа, почти во всех отраслях типичной картиной является падение выручки на 20-25% по сравнению с прошлым годом. А чистая прибыль при этом либо сокращается в разы, либо сменяется убытками.

Сырье не в цене

14 августа полугосударственная алмазная компания «Алроса» признала, что ее свободный денежный поток за полугодие отрицателен, и решила не платить дивиденды. Объем продаж, измеряемый в каратах, по сравнению с прошлым годом упал более чем в десять раз – на 92%, а в денежном выражении на 82%. Правда, чистая прибыль у «Алросы» все же оказалась больше нуля, просто тоже сократилась в десять с лишним раз. А вот «Русал» двумя днями раньше объявил, что прошедшие 6 месяцев принесли ему убыток в $124 млн (за сопоставимый период прошлого года была прибыль $625 млн). Мировой спрос на алюминий, без учета Китая, снизился на 15,4%, а цена этого металла по сравнению с 2019 годом упала на 12,8%.

Нефтяные гиганты «Роснефть» и «Лукойл» финансовых результатов за второй квартал еще не показали, но у них были убытки уже в первом: у «Лукойла» 46 млрд рублей, у «Роснефти» - 156 млрд. То же и с «Газпромом»: свой отчет за первый квартал он опубликовал только в середине июля, и там видно, что акционеры получили убыток в 116 млрд рублей, а в прошлом году была прибыль 536 млрд. А вот крупнейший частный производитель газа, НОВАТЭК, в первом полугодии все же добился операционной прибыли, хотя она почти вдвое меньше, чем годом ранее.

(Источники: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12)

Получше дела в черной металлургии. У «Северстали» за первое полугодие долларовая выручка на 20% меньше по сравнению с прошлым годом, а чистая прибыль – $463 млн против прежних $903 млн. Похожие результаты и у НЛМК: выручка снизилась на 18%, чистая прибыль на 54%. Группа ММК сообщила о снижении выручки на 22% и чистой прибыли на 62%. А вот холдинг «Евраз», несмотря на падение выручки на те же 18,8%, чистую прибыль увеличил в полтора раза (впрочем, от операционной деятельности и у этой компании прибыль снизилась, а общий результат обусловлен чисто финансовыми факторами – переоценкой валютных активов и т.п.).

Таким образом, видно, что в сырьевом и экспортном секторах российской экономики большинство крупных предприятий переживают плохие времена.

Там, где рулит государство

Что же касается российских машиностроительных предприятий, они, как правило, находятся в тяжелой зависимости от государственной поддержки. Для одних определяющее значение имеет госзаказ, для других - субсидии, для третьих – таможня. Автомобили группы «АвтоВАЗ», которая примерно на две трети принадлежит Renault-Nissan и на треть государственному «Ростеху», остаются наиболее продаваемыми (в штуках) на российском рынке. Однако за 6 месяцев текущего года их продали на 24% меньше, чем годом ранее. Примерно такая же динамика и у других популярных в стране марок: у Kia и Hyundai по минус 27%, у Volkswagen и Renault – по минус 20%, Toyota – минус 10% в натуральном выражении. Стоит учитывать, что основная масса этих иномарок отечественной сборки. Из почти 1,8 млн новых автомобилей, проданных в России в прошлом году, полностью импортными были только 302,5 тысячи. Один только петербургский завод Hyundai собирает в год больше двухсот тысяч машин, а сопоставимые предприятия есть и в Калининграде, и в Калуге. Все эти сборочные мощности развиваются под плотным контролем правительства, которое, с одной стороны, защищает их от настоящего импорта, а с другой – требует повышать «уровень локализации».

В 2012 году, когда Россия вступала в ВТО, пошлины на импорт автомобилей были снижены, но это решение сразу же было превращено в фикцию введением «утилизационного сбора». С тех пор этот сбор, который по сути является той же пошлиной или акцизом, только повышался и в 2020 году для автомобилей с объемом двигателя от 1 до 2 литров он достиг 178400 руб. Для отечественных производителей, включая и сборщиков иномарок, этот сбор полностью возмещается за счет промышленной субсидии, таким образом, вся схема сводится к протекционистскому тарифу, и весьма суровому. Но это еще не все: с 2020 года российское правительство решило зайти в протекционизме еще дальше. Оно разделило иностранных автосборщиков на агнцев с высокой локализацией производства и козлищ, у которых локализация низкая. И субсидия, которая возмещает утилизационный сбор, стала выплачиваться не в размере этого сбора, а пропорционально уровню локализации.

Показателен комментарий, прозвучавший в марте от одного из «козлищ», основавшего калининградский «Автотор» Владимира Щербакова: дифференциация ожидаемо приведет к закрытию завода. Правительство почти полностью определяет происходящее на рынке автомобилей в России – ни одна компания не начнет производство, не заключив с государством «специальный инвестиционный контракт» и не согласовав объем субсидий. В правительстве, в свою очередь, чуть ли не по каждому узлу автомобиля принимается решение, терпеть ли импорт этих узлов или добиваться, чтобы их делали на месте. Государство настолько плотно срослось с бизнесом, что «акулы капитализма» вряд ли уже могут представить себе жизнь без «госплана». Собственно говоря, упомянутый Щербаков и возглавлял некоторое время Госплан СССР, правда, уже переименованный в министерство экономики и прогнозирования…

Однако, при всем государственном покровительстве автопрому, последний страдает от кризиса не меньше, чем производители металлов и топлива.

Деньги сказали оружию «прощай»

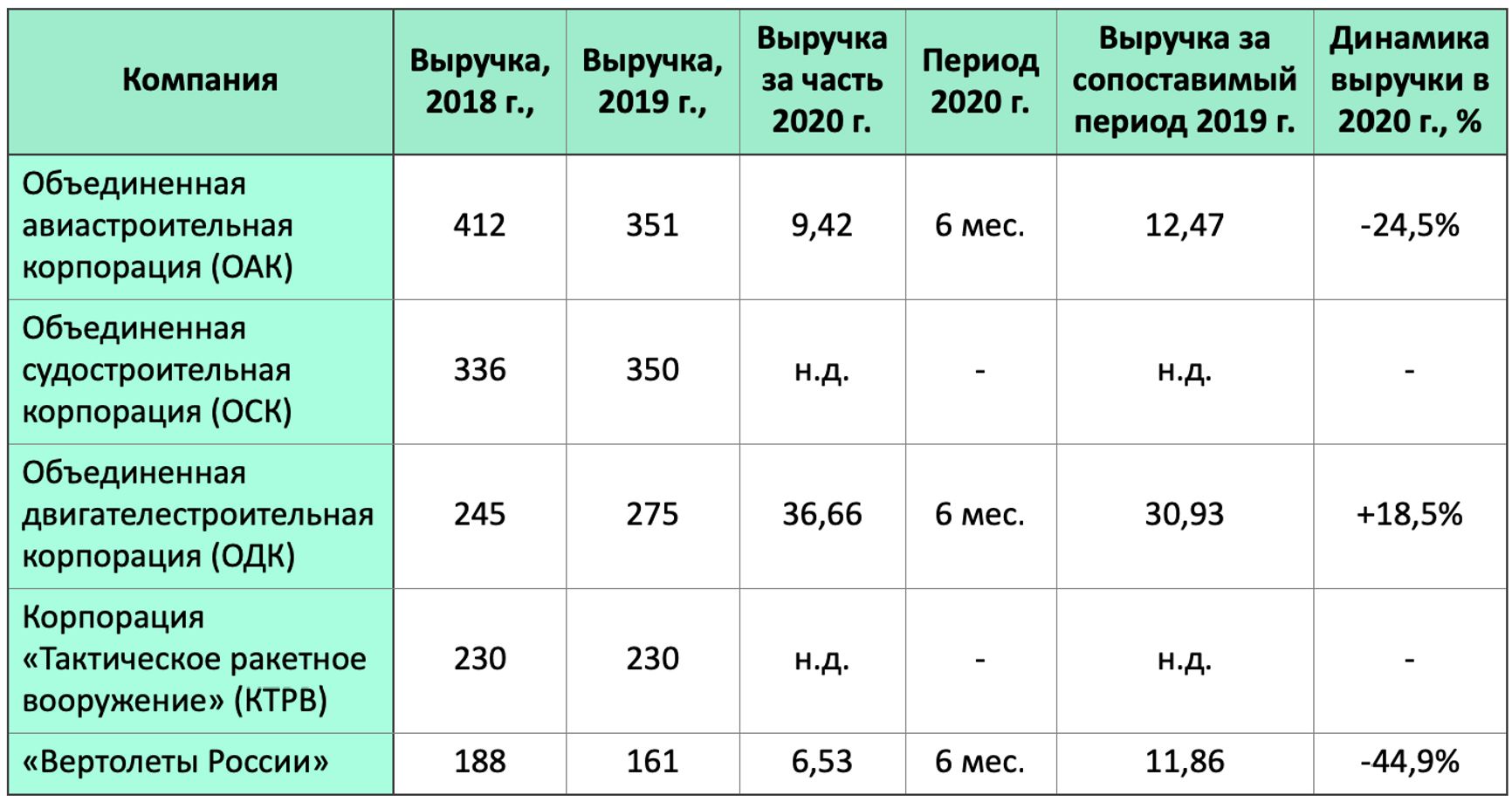

Есть в России и другое машиностроение: Объединенная авиастроительная корпорация, Объединенная судостроительная корпорация, Объединенная двигателестроительная корпорация, корпорация «Тактическое ракетное вооружение», «Вертолеты России». Каждый концерн из этой пятерки по выручке входит в первую сотню российских компаний, а если взять их суммарный объем продаж, то из российских производственных компаний больше только у «Газпрома», «Роснефти», «Лукойла» и «Сургутнефтегаза». Однако если топливные гиганты для государства служат дойными коровами, то для предприятий оборонно-промышленного комплекса (ОПК), наоборот, главным источником денег является госзаказ. Несколько лет на этой волне они переживали бум, но сейчас, в 2020, нельзя сказать, что динамика их доходов существенно лучше, чем в среднем по стране (см. таблицу).

Динамика выручки крупнейших российских предприятий ОПК по открытым источникам, млрд руб.

Компании из этого списка, которые наиболее вовлечены в экспорт или поставки гражданской продукции, как можно видеть, имеют самую худшую динамику продаж. И они же аккуратнее других публикуют финансовую отчетность. Показатель авиастроителей – минус 24,5% относительно полугодовой выручки за прошлый год, является медианным среди лидеров ОПК, показавших свежие цифры, и в принципе соответствует общему тренду в российской экономике.

Остров благополучия и его загадка

А что у непромышленных компаний? Посмотрим на банки и сети розничных магазинов.

«Сбербанк» в плюсе, его чистая прибыль за полугодие составила 337,5 млрд рублей и сравнительно с прошлым годом снизилась лишь на 24%. Другой государственный гигант, ВТБ, заработал за 6 месяцев 41,9 млрд рублей, и это меньше прошлогоднего результата почти вдвое, на 45,4%. Любопытно, что из этой прибыли только 2 млрд получены во втором квартале.

Это довольно похоже на обычные унылые результаты большинства российских отраслей. Однако в торговле проявляется несколько иная картина.

Розничная сеть X5 Retail сообщила, что ее выручка за два квартала на 14% выше, чем в прошлом году, а прибыль примерно такая же (по бухгалтерскому стандарту IFRS на 7,6% меньше, а по IAS на 7,2% больше). Еще лучше цифры у «Магнита» - плюс 16% к выручке и совсем уж радужные показатели по чистой прибыли: по IFRS рост на 265%, по IAS на 78%. Впрочем, из больших расхождений между показателями прибыли по разным бухгалтерским стандартам видно, насколько тонкой процедурой является оценка прибыли таких компаний в такое время. Больше ясности возникает, если смотреть на суммы дивидендов, решения о которых обнародуются в мае-июне. У X5 Retail общая сумма дивидендов, выплачиваемых за год, поднялась относительно прошлого года с 25 до 30 млрд. рублей, а у «Магнита» осталась на прежнем уровне – 31 млрд рублей. Это явно лучше, чем в металлургических или некоторых нефтегазовых компаниях.

Можно сказать, что российский бизнес состоит из трех разных миров: одни зарабатывают в основном на экспорте, другие на государственных заказах, третьи удовлетворяют внутренний частный спрос. Мы посмотрели, как переживают кризис лидеры каждого из этих трех сегментов. Получается, что у экспортеров все довольно тяжело, в оборонно-промышленном комплексе тоже в целом отрицательная динамика, и только на внутреннем потребительском рынке продажи крупнейших игроков по-прежнему стабильно растут. Впрочем, это относится не к любым сегментам внутреннего рынка: супермаркеты кризисом почти не затронуты, а вот автосалонам пришлось гораздо тяжелее.

Довольно интересно, что единственная отрасль, которая, согласно исследованию группы FinExpertiza, получила в кризисную весну больше прибыли, чем годом раньше, это сельское хозяйство с результатом плюс 8%. Это и есть самый благополучный сегмент внутреннего рынка. Люди продолжают ходить в универмаги и покупать еду. А те, кто производит и продает еду, продолжают зарабатывать.

Есть, правда, в этой картине кое-что странное. У большинства российских граждан источники доходов связаны не с сельским хозяйством и не с торговлей продовольствием, а как раз с теми отраслями, которые в упадке. Выходит, что зарабатывают обычные люди все меньше и меньше, а проедают все больше и больше. Долго ли страна продержится на такой траектории?